SEMI:中國半導體產業自主率逐年攀升,預計2027年達26.6%

發佈時間:2024-09-29 13:47:12

全球半導體產業規模 2030 年有望突破 1 萬億美金的體量。

9 月 25 日,第十二屆(2024 年)中國電子專用設備工業協會半導體設備年會、第十二屆半導體設備與核心部件展示會(CSEAC 2024)在無錫隆重開幕。

25 日上午,第十二屆(2024 年)中國電子專用設備工業協會半導體設備年會與集成電路(無錫)創新發展大會(ICIDC)開幕式上,SEMI 中國區 Senior Director 馮莉發表了題爲《全球半導體市場概況》的精彩演講,全面剖析了當前全球及中國半導體設備產業的現狀與未來發展趨勢。

在馮莉的演講中,我們捕捉了以下關鍵信息:

全球半導體市場趨勢:2024 年全球半導體營收將實現 16% 的增長

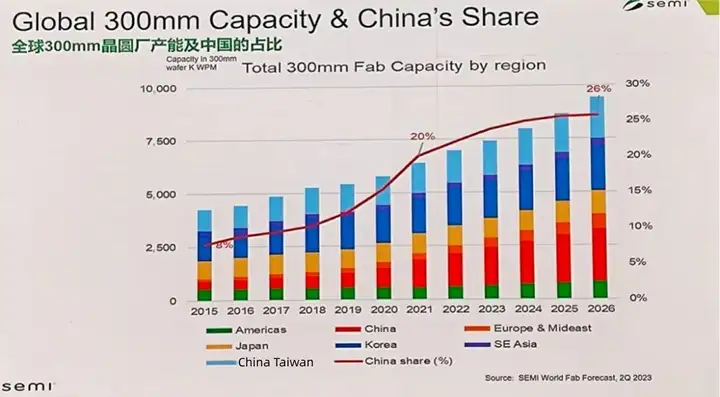

全球晶圓產能:全年增長 6%,到 2026 年中國 12 英寸晶圓產能將佔到 26%

全球半導體設備:上半年,出貨總額爲 532 億美元,預計 2025 年出現 16% 的反彈

中國半導體產業現狀:自主率提升,預計 2027 年達到 26.6%

全球半導體市場趨勢

全球半導體供應鏈庫存情況來看,全球缺芯問題在 2021 年達到了最嚴重的程度,除了供求關係上的結構性矛盾,2021 年由於疫情,災害,地緣摩擦對於半導體產業鏈的打擊也導致缺芯問題雪上加霜。

根據 Gartner 發佈的全球芯片庫存指標顯示,2021Q2 庫存指標略高於 Q1,但仍小於 0.9,全球產能有所恢復但市場短缺情況不改。2022 年第四季度,Gartner 庫存半導體供應鏈跟蹤指數 (GIISST) 進入適度盈餘區。雖然整體指數不再處於短缺區域,但仍存在庫存失衡,部分芯片充裕,部分芯片缺貨。

全球半導體營收

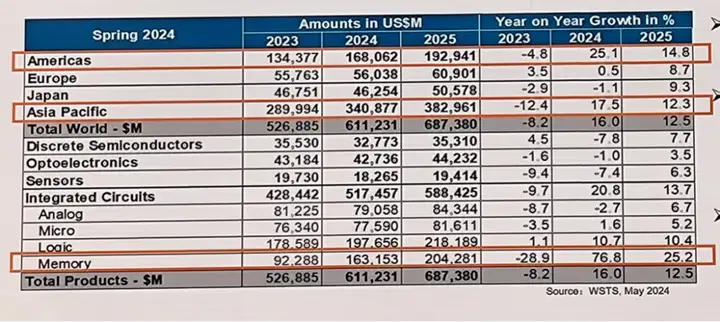

馮莉指出,儘管如此,隨着行業調整與技術創新,預計2024 年全球半導體營收將實現 16% 的增長,而到 2025 年,這一增長勢頭將持續,營收規模將再增 12.5%。2024 年,邏輯和存儲芯片的強勢增長爲半導體市場注入強勁動能,邏輯芯片增長 10.7%,存儲芯片增長 76.8%。

全球半導體市場趨勢

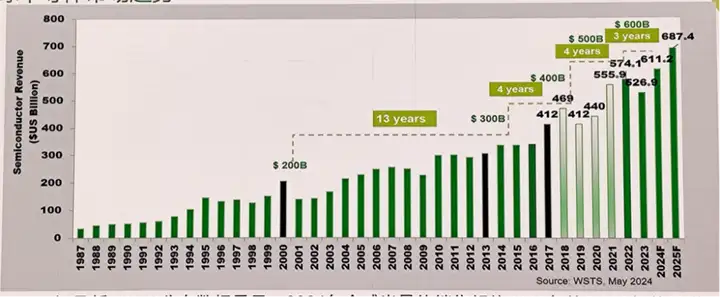

據最新 WSTS 公佈數據顯示,2024 年全球半導體銷售額從 2023 年的 5,269 億美元增長了 16%,達到創紀錄的 6,112 億美元。預估 2025 年全球半導體市場產值將進一步增長 12.5%,達到 6,874 億美元。各大機構對 2025 年的預測普遍樂觀,預計全球半導體市場將保持 10% 以上的年增長率。在 AI 以及汽車芯片的強力驅動下,半導體產業規模在 2030 年有望突破 1 萬億美金的龐大體量。

全球半導體晶圓廠產能

再來看全球半導體晶圓廠產能。SEMIWorld Fab Forecast 最新的季度報告指出,爲了跟上芯片需求持續增長的步伐,全球半導體制造產能預計將在 2024 年增長 6%,並在 2025 年實現 7% 的增長,達到每月晶圓產能 3370 萬片 (wpm,wafers per month) 的歷史新高 (以 8 英寸當量計算)。

尤其值得關注的是,2024 年 5 納米及以下的產能預計增長 13%,這主要歸功於數據中心以及生成式 AI 的強大推動。在先進節點的帶動下,2027 年的增長有望達到 17%。

馮莉說,回顧芯片產能轉移的歷程,2000 年美國和日本主導着半壁江山的半導體產能,當時中國大陸的產能僅佔 2%。到了 2010 年,半導體產能開始向亞洲轉移,韓國和中國臺灣兩者相加的產能達到了全球產能的 35%,而此時中國大陸的產能達到了 9%。2020 年,隨着中國產線的建設以及原有產線的擴產,中國大陸的產能佔比提升至 17%。展望 2026 年,中國 300 毫米晶圓產能將佔到 26% 的比重。

與此同時,馮莉表示,各國政府深刻認識到半導體的戰略重要性,紛紛出臺各項補貼政策,全力推動半導體供應鏈的發展。以美國、歐洲爲代表的國家出臺了芯片法案,韓國和日本也提供鉅額補貼資金支持半導體產業。國內同樣有系列產業政策扶持半導體產業,並且設有大資金的一期、二期及今年新出臺的三期。

全球龍頭半導體制造廠商在過去一年主要聚焦於先進製程、汽車電子芯片、功率化合物半導體等領域進行佈局。以三星、臺積電、英特爾爲代表的廠家,過去每年資本支出近 300 億美金,其資本支出累計相加佔到全球總數的 50% 以上,全球前五家晶圓廠累計資本支出佔近 70%。

全球半導體設備銷售

在設備投資方面,2024 年第二季度全球半導體設備出貨金額同比增長 4%,達到 268 億美元。2024 年上半年,全球半導體設備出貨總額爲 532 億美元,反映了迄今爲止整個行業的健康狀況。

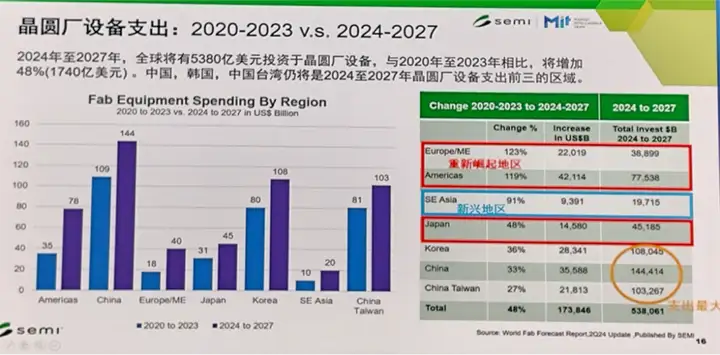

歐洲和美洲地區未來三年投資比過去三年接近翻番,東南亞等新興地區未來三年投資也接近 100% 的增長水平。韓國、中國大陸以及中國臺灣仍是半導體設備支出的重要陣地,其中中國地區更是遙遙領先,未來三年投資達到 1440 億美金。

馮莉說道,從細分市場來看,2024 年半導體設備市場總規模投資達到 1090 億美元,其中前道設備投資 980 億美元,佔比高達 90%,後道分倉和測試投資規模爲 110 億美元,佔整體規模的 10%。預計 2025 年全球半導體設備市場總規模將出現 16% 的反彈,所有細分市場都將實現兩位數的增長,推動設備市場規模超過 1270 億美元,創下新的紀錄。

由於對成熟節點的需求疲軟,預計 2024 Foundry/Logic 支出將適度下降 3%。在前沿應用投資的推動下,該領域預計到 2025 年將增長 10%。到 2024 年,DRAM 設備支出將激增 24%,達到 170 億美元,其次,由於產能擴張和對 HBM 的投資,2025 年將增長 12%,達到 190 億美元。預計2024 年 NAND 設備銷售額將保持平穩,同比增長 1.5%,但預計到 2025 年將大幅增長 56%,達到 150 億美元。

在晶圓廠投資的動態和變遷方面,歐洲、中東地區、美國、東南亞地區的設備投資體量接近翻番,投資重點依然在亞洲。在汽車應用場景需求的拉動下,全球 6 億 300 毫米前端的設備支出在 2025 年將首次突破 1200 億美元,2027 年在先進製程的帶動下有望達 1370 億美元的歷史新高。研發投入方面,2022 年美國半導體產品的研發支出總額達到 588 億美元,佔銷售額的 18%,而中國的研發投入佔銷售額的佔比爲 7.6%,與美國相比仍有一定差距。

演講最後她總結道,中國的半導體產業自主率逐年攀升,從 2012 年的 14% 到 2022 年的 18%,預計 2027 年達到 26.6%,但仍存在 1460 億美金的巨大缺口。

無錫作爲半導體的重要陣地,緊緊抓住了設備材料零部件發展的黃金機遇,建立了良好的生態,充分發揮了產業鏈優勢。目前無錫的半導體產業產值達到 2500 億,帶動了一批龍頭企業的誕生,包括本地的吉姆西、立忞等企業,還有海歸派代表華瑛。在這些設備商的帶動下,也將啓動零部件市場。背靠江浙滬 2 小時經濟圈,輻射長三角生態圈和產業圈,無錫憑藉區位優勢,在政府的協同和資本加持之下,未來發展前景令人期待。