DeepSeek會衝擊晶圓需求嗎?

發佈時間:2025-02-19 09:29:37

2025 年 1 月 20 日,世界遭受「DeepSeek 衝擊」。

這是因爲,中國初創 AI 公司 DeepSeek 發佈了與 OpenAI 的 GPT-4 相當的大規模語言模型(LLM)DeepSeek-R1(以下簡稱 R1)。R1 的研發僅用了兩個月的時間,成本僅爲 560 萬美元,僅爲其他公司成本的一小部分。

據稱,DeepSeek 採用了一種名爲「蒸餾」的技術,即利用現有 AI 模型輸出的數據來創建新的 AI 模型。據悉,該系統的開發利用了任何人都可以使用的開源 AI 模型。

在看到關於 DeepSeek 的一系列報道之後,筆者想起了美國發明家 Ray Kurzweil 曾經說過的一句話:「人工智能創造更好的人工智能的時代終將到來」。DeepSeek 的「R1」是真正「由 AI 創造的 AI」。

什麼是創新?

在討論 ChatGPT 和 DeepSeek(包括 LLM)等生成式 AI 模型之前,讓筆者們首先定義創新。很多報刊媒體把創新翻譯爲「技術創新」或「創新」,但這顯然是誤譯。

那麼,創新的正確定義是什麼呢?就是「一種新產品、新技術、新服務等,迅速風靡起來」。創新最重要的是要「爆紅」,無論產品、技術、服務有多高性能,如果沒有爆紅,就不能稱之爲創新。

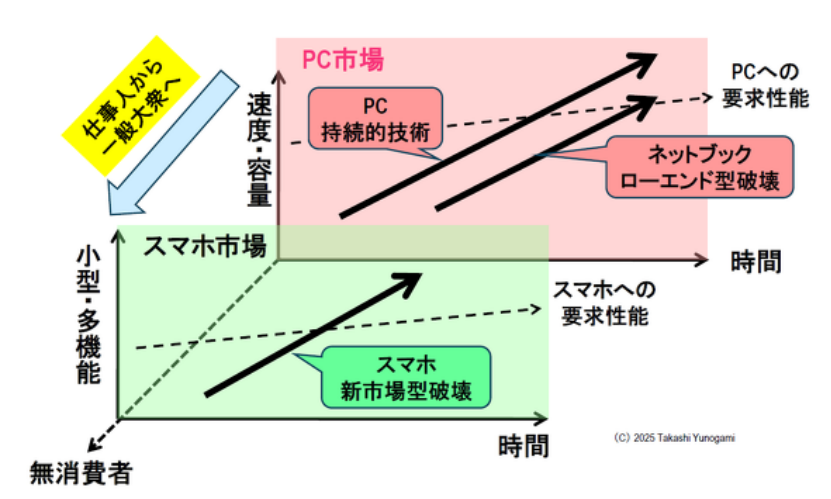

下面,筆者會用「持續性」創新和「顛覆性」創新這兩個術語,來解釋智能手機顛覆個人電腦的一個例子

智能手機毀掉個人電腦

1990 年前後 PC 市場開始擴大,PC 的運行速度和內存容量逐年提升。這屬於克里斯滕森所說的「持續性創新」。

在此背景下,2010 年左右推出了售價 5 萬日元的超低成本 PC。這一運動構成了克里斯滕森理論中所謂的「低端顛覆」,但由於它實際上並沒有普及,因此還不能說是顛覆性創新。

摧毀 PC 市場的是智能手機,包括蘋果 2007 年發佈的 iPhone。智能手機剛推出時,速度和內存容量都比不上個人電腦,但是其小巧的體積、豐富的應用程序以及低廉的價格使其廣受歡迎,並迅速在全球普及。

儘管個人電腦主要被用作工作工具,但智能手機已成爲日常生活的一部分,並且極大地擴展了其在之前沒有接觸過個人電腦的消費者(非個人電腦消費者)中的覆蓋範圍。結果,如圖 3 所示,智能手機取代了 PC 市場。這屬於克里斯滕森所說的「顛覆市場的創新」。

那麼創新理論如何解釋 ChatGPT 和 DeepSeek 呢?

從創新角度看 ChatGPT 和 DeepSeek

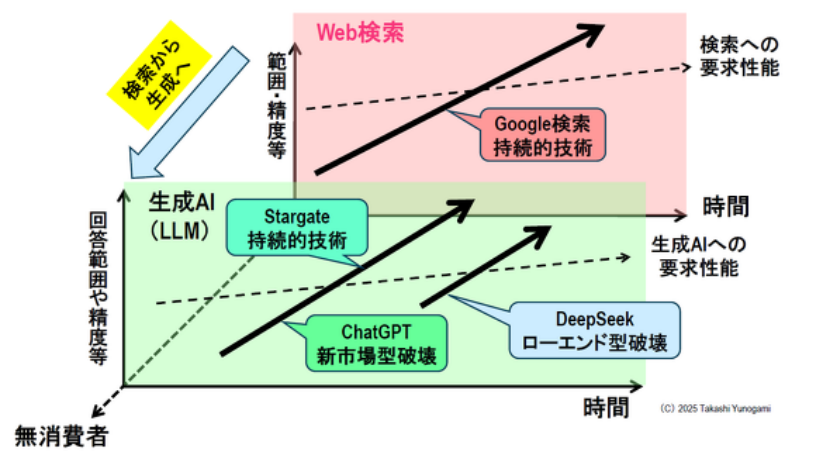

首先,ChatGPT 等生成式人工智能突破了什麼?

雖然沒有定量數據,但它可能正在擾亂谷歌網頁搜索(圖 4)。作爲筆者工作的一部分,筆者撰寫文章並準備講座材料等,自 2024 年下半年開始,筆者開始越來越多地使用 ChatGPT 代替谷歌的網絡搜索(然而,這是筆者的個人經歷,不能概括,但筆者將假設這是正確的,並提出以下論證)。

ChatGPT 和 DeepSeek 破解了什麼?

ChatGPT 等生成式人工智能與谷歌的網絡搜索處於不同的地位,因此可以看作是一種「顛覆市場的新創新」。

此外,OpenAI、軟銀集團和阿聯酋專門從事 AI 的政府投資基金 MGX 共同發起的美國「星際之門項目」將在未來 4 年內投資 5000 億美元,該項目也被歸類爲 ChatGPT 延伸的「持續性創新」。而近期推出的 DeepSeek 則被認爲屬於「低端顛覆性創新」的範疇。

我們正在進入一個「AI 將產生更好的 AI」的時代。因此,這種可以在短時間內以低成本開發大語言模型(LLM)以及利用其的生成式人工智能的方法,爲世界各地的人工智能開發企業開闢了新的可能性。因此筆者相信未來 AI 半導體的需求還會持續增加。

那麼 2025 年至 2030 年全球晶圓需求將增加多少呢?

2025 年至 2030 年半導體市場趨勢

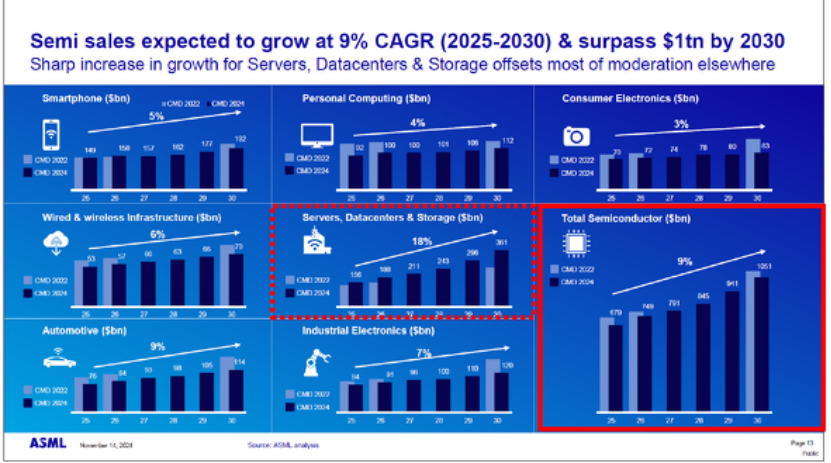

下圖是 Amit Harchandani 在 2024 年 11 月 14 日舉行的「ASML 投資者日」上展示的幻燈片,標題爲「終端市場、晶圓需求和光刻支出」。

該圖顯示了 2025 年至 2030 年間智能手機、個人電腦、消費產品、有線和無線基礎設施、服務器、數據中心和存儲、汽車、工業等各種電子設備的半導體預計增長多少,以及全球半導體市場將增長多少。

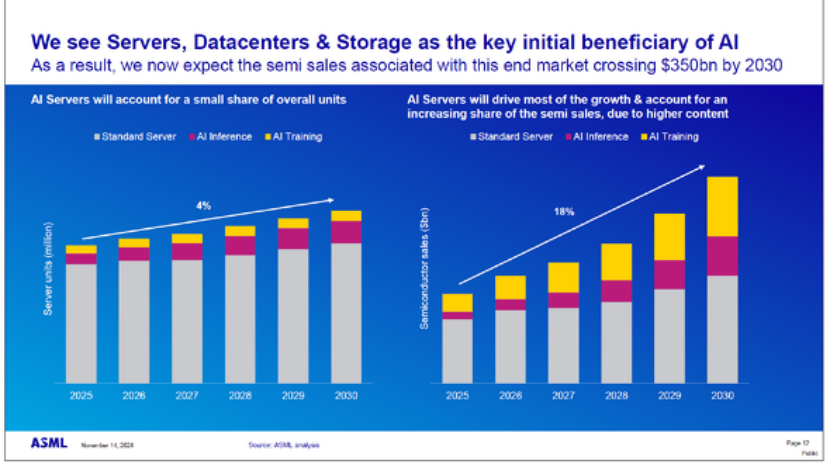

綜上所述,增長最快的領域是服務器、數據中心和存儲半導體,預計年增長率爲 18%,推動市場增長,全球整體半導體市場預計年增長率爲 9%。

接下來,預測增長率最高的服務器中,有多少是搭載了 AI 半導體的 AI 服務器呢?下圖展示了標準服務器、推理用 AI 服務器、訓練用 AI 服務器的出貨量趨勢。

看上圖左側的圖表,預計服務器總出貨量將以每年 4% 的速度增長。截至 2025 年,用於推理和學習的 AI 服務器的出貨量預計大致相同,但此後,用於推理的 AI 服務器的出貨量預計將逐步增加。然而,預計到 2030 年,用於推理和學習的 AI 服務器合計僅佔所有服務器出貨量的 20%左右。

如果我們看一下上圖右側的圖表所示的服務器半導體的出貨量金額,情況就完全不同了。所有服務器半導體的出貨額將以每年 18% 的速度大幅增長,特別是學習型 AI 服務器半導體的出貨額將超過推理型 AI 服務器。預計至 2030 年,推理及學習型 AI 服務器用半導體將佔服務器用半導體總出貨量的約 50%。

預計到 2030 年服務器半導體出貨量將超過 3500 億美元,佔全球半導體市場總量的 34%。此外,雖然學習型 AI 服務器的出貨數量小於推理型 AI 服務器,但學習型 AI 半導體的出貨金額卻遠遠超過推理型 AI 服務器。

這表明,隨着生成式人工智能變得越來越複雜,它將需要更高的計算能力,因此包括 NVIDIA 的 GPU 在內的學習型人工智能半導體的價格將持續上漲。

DeepSeek 使得以低成本開發 AI 模型成爲可能,它將如何影響上述趨勢,可能有以下幾種情況。一些人認爲,NVIDIA 的 GPU 等高性能 AI 半導體將不再有必要。然而筆者不這麼認爲。

即使像 DeepSeek 這樣通過「蒸餾」的方式開發 AI 模型,也需要一個老師 AI 模型,而訓練它需要更強大的 AI 半導體。

那麼,隨着我們進入全面的 AI 時代,未來用於邏輯、DRAM、NAND 閃存(以下簡稱 NAND)等各種半導體的晶圓需求將如何變化?

各種半導體晶圓的需求

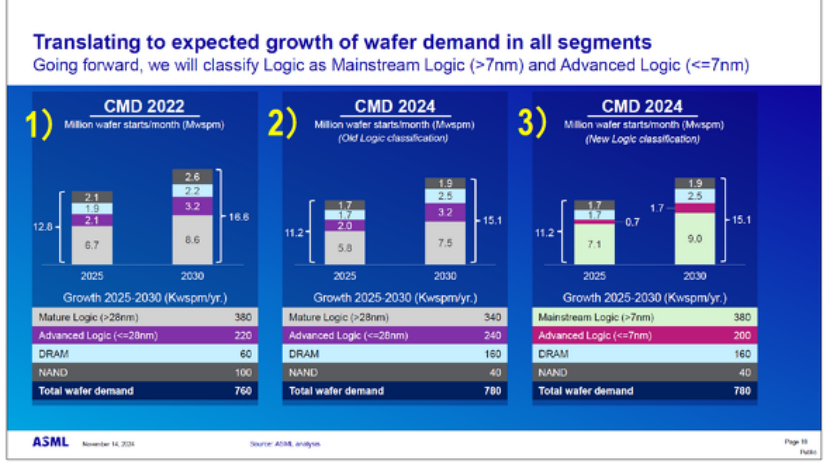

下圖顯示了 2025 年至 2030 年期間邏輯(成熟和先進節點)、DRAM 和 NAND 所用晶圓的需求增長情況。這裏針對三種不同的情況做出了預測。

案例 1:基於 2022 年的預測,28nm 之前(即 32nm 之前)的邏輯節點視爲成熟節點,28nm 之後的節點視爲先進節點。

案例 2:以 2024 年爲基準年,邏輯分類與案例 1 相同,28nm 之前(即 32nm 之前)的節點爲成熟節點,28nm 之後的節點爲先進節點。

案例 3:基於 2024 年的預測,改變邏輯分類,將 7nm 之前(即 10nm 之前)的節點視爲成熟節點,7nm 之後的節點視爲先進節點。

毋庸置疑,案例 1 沒有考慮到生成式人工智能的影響,也沒有考慮到 2023-2024 年半導體行業低迷的影響。另一方面,案例 2 和 3 反映了這些影響。案例 2 和案例 3 的區別在於尖端節點和成熟節點之間的邊界的設置。

案例 1

我們來看一下上圖中(1)的頂部圖像。截止至 2025 年,28nm 之前成熟節點邏輯的每月晶圓需求量爲 670 萬片,28nm 及以上先進節點邏輯的每月晶圓需求量爲 210 萬片,DRAM 的每月晶圓需求量爲 190 萬片,NAND 的每月晶圓需求量爲 210 萬片,總計 1280 萬片。

五年後,即 2030 年,預計 28nm 以下成熟節點邏輯的每月晶圓需求量爲 860 萬片,28nm 及以上先進節點邏輯的每月晶圓需求量爲 320 萬片,DRAM 的每月晶圓需求量爲 220 萬片,NAND 的每月晶圓需求量爲 260 萬片,總計 1660 萬片。

因此,2025 年至 2030 年 5 年間,晶圓總需求量將增加 1660 萬片(1280 萬片=380 萬片),如圖 7-1 下圖所示。將其轉換爲每年的需求增長將是 380 萬張 ÷ 5 年 = 760,000 張(760,000 張)。

此外,各類半導體晶圓需求量將分別增加:28nm 之前成熟節點邏輯每月增加 38 萬片、28nm 及以上尖端節點邏輯每月增加 22 萬片、DRAM 每月增加 6 萬片、NAND 每月增加 10 萬片。

案例 2

現在我們來看看當生成式人工智能的影響體現出來時,晶圓的需求情況。

再看一下上圖中(2)的上圖。截止 2025 年,28nm 以下成熟節點邏輯的每月晶圓需求量爲 580 萬片,28nm 以上先進節點邏輯的每月晶圓需求量爲 200 萬片,DRAM 的每月晶圓需求量爲 170 萬片,NAND 的每月晶圓需求量爲 170 萬片,總計 1120 萬片。

五年後,即 2030 年,預計 28nm 以下成熟節點邏輯的每月晶圓需求量爲 750 萬片,28nm 及以上先進節點邏輯的每月晶圓需求量爲 320 萬片,DRAM 的每月晶圓需求量爲 250 萬片,NAND 的每月晶圓需求量爲 190 萬片,總計 1510 萬片。

與案例 1 的區別在於,DRAM 的月產量將從 220 萬片增加到 250 萬片,而成熟節點邏輯的月產量將從 860 萬片減少到 750 萬片,NAND 的月產量將從 260 萬片減少到 190 萬片。

從 2025 年到 2030 年的五年間,晶圓總需求量將增加 1510 萬片(1120 萬片=390 萬片/月)。因此,按每年計算,需求量增加 390 萬張÷5 年=78 萬張(780,000 張)。

各類半導體晶圓需求增量分別爲,28nm 之前成熟節點邏輯增加 34 萬片,28nm 及以上尖端節點邏輯增加 24 萬片,DRAM 增加 16 萬片,NAND 增加 4 萬片。

值得注意的是,在考慮生成式 AI 影響的案例 2 中,相較於案例 1,晶圓需求量(月產量)將從先進節點邏輯的 22 萬片增至 24 萬片,DRAM 將從 6 萬片大幅增至 16 萬片,而成熟節點邏輯將從 38 萬片降至 34 萬片,NAND 則從 10 萬片驟降至 4 萬片。

受生成式 AI 效應的影響,NVIDIA GPU 等 AI 半導體的需求預計將會增加,這反過來又會導致對高級節點邏輯和 HBM 等 DRAM 晶圓的需求增加(DRAM 晶圓需求的增加將在後面討論)。

案例 3

案例 3 只是簡單地改變了邏輯成熟節點(7nm 之前)和先進節點(7nm 及以後)之間的界線,使得 2025 年至 2030 年 5 年間整個半導體的晶圓需求年均增量爲每月 78 萬片(78 萬片晶圓,與案例 2 相同)。

7nm 之前成熟節點邏輯(標註爲主流)月產量爲 38 萬片,7nm 及以後先進節點邏輯月產量爲 20 萬片,DRAM 爲 16 萬片,NAND 爲 4 萬片。

到目前爲止,我們已經研究了晶圓需求及其增長預測,並且已經看到人工智能的影響將是巨大的,其中DRAM 是晶圓需求將大幅增加的半導體(另一方面,NAND 晶圓需求將急劇下降)。那麼,DRAM 晶圓的需求將會出現什麼樣的增長呢?

AI 半導體的演變和對 DRAM 晶圓的需求

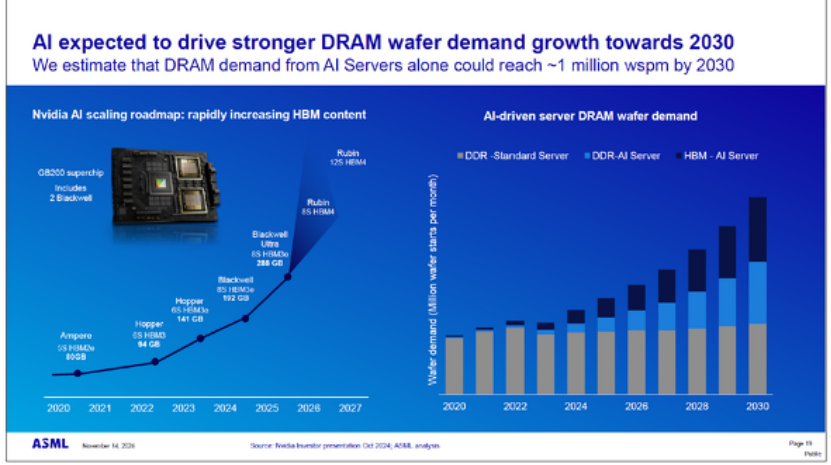

下圖顯示了 NVIDIA 的 AI 半導體路線圖和對服務器 DRAM 的晶圓需求。

首先看左圖,可以看到 NVIDIA 在 2022 年左右發佈的數據中心用「Hopper」(搭載 H100 GPU)搭載了 94GB 的 HBM3,但 2023 年的 Hopper 將搭載 141GB 的 HBM3e。

然後在 2024 年,他們發佈「Blackwell」(帶有 B200 GPU),它將擁有 192GB 的 HBM3e,而在 2025 年,Blackwell Ultra 將發佈,配備 288GB 的 HBM3e。這樣一來,NVIDIA GPU 中安裝的 HBM 容量將逐年增加。

因此,預測服務器 DRAM 晶圓需求將如右圖所示。報告稱,2020 年至 2030 年,標準服務器 DRAM(DDR,雙倍數據速率的縮寫)晶圓的需求將基本保持不變。同時,AI 服務器對 DRAM(DDR)晶圓的需求將從 2023 年開始快速增長,到 2030 年達到與標準服務器相同的規模。此外,DRAM 垂直堆疊的 HBM 晶圓的需求也將從 2023 年起急劇增加,達到與 AI 服務器用 DRAM(DDR)相當的規模。

也就是說,粗略預測 2030 年 DRAM 晶圓的需求比例爲標準服務器 DDR:AI 服務器 DDR:HBM=1:1:1。簡而言之,DRAM 晶圓需求的三分之二來自 AI 服務器。

因此,當生成式人工智能全面普及時,對 DRAM 晶圓的需求將會飆升。

晶圓需求將進一步上升

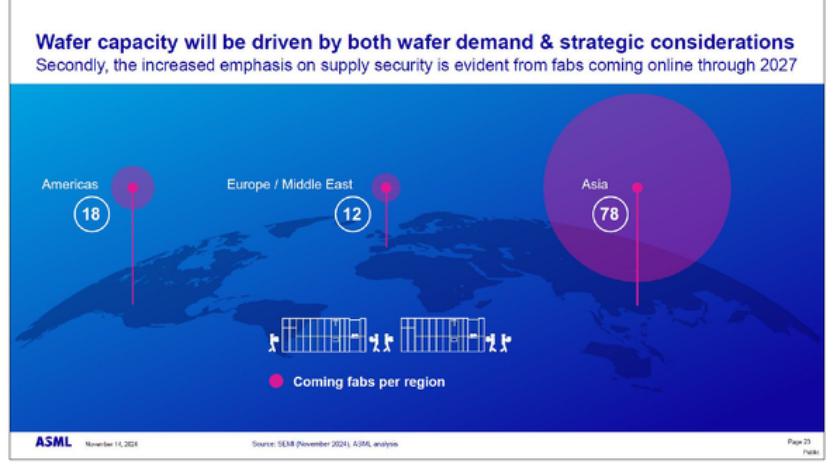

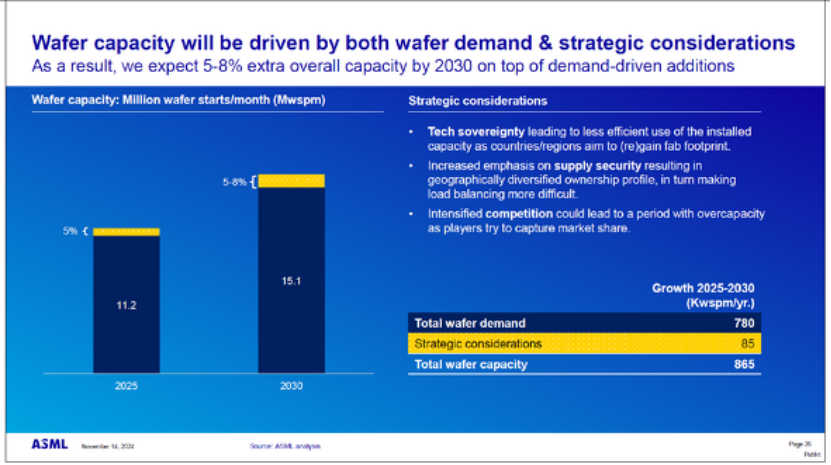

現在,從 2025 年到 2030 年,預計全球晶圓需求量每年將增加 78 萬片/月。不過,目前全球各個國家和地區都在積極採取行動以確保半導體制造產能,因此全球半導體晶圓產能可能會比預測更大。

各個國家和地區過度使用補貼進一步加劇了這一問題。比如美國 CHIPS 法案有 520 億美元,歐洲 CHIPS 法案有 480 億美元,印度有 100 億美元,日本有 260 億美元,但也有談到 2030 年拿出 10 萬億日元來支持 Rapidus 等。

由於這些過度的補貼,到 2027 年將新建的半導體工廠數量是美國 18 家、歐洲/中東 12 家,而亞洲則將達到驚人的 78 家。這意味着到 2027 年全球將計劃建設 108 家工廠。這意味着到 2030 年,可能會建造兩倍於這個數字的工廠,即 200 家。

自由貿易的消亡和晶圓需求的不必要增長

據報道,臺積電前首席執行官張忠謀 2022 年 12 月 6 日在該公司亞利桑那州工廠的開幕式上表示,「全球化幾乎已死亡。自由貿易幾乎已死亡。」

預計各個國家和地區的單獨行動將(浪費地)增加全球半導體行業的晶圓產能。晶圓產能從 2025 年預計的每月 1120 萬片,預計增長 5%,達到 1176 萬片;晶圓產能從 2030 年預計的 1510 萬片,預計增長 5%~8%,達到 1585 萬-1630 萬片。

因此,預計 2025 年至 2030 年的晶圓需求增長不僅平均每月增加 78 萬片晶圓(780,000 片),還將每月額外增加 8.5 萬片晶圓(85,000 片),總計每月 86.5 萬片晶圓(865,000 片)。

這是一種非常不健康的情況。這是因爲增加晶圓產能忽略了消費趨勢。由於半導體市場的供需平衡極其困難,這種不必要的產能擴張可能導致供應過剩並引發價格暴跌。

DeepSeek 將如何影響晶圓需求

本文利用 ASML 投資者日上展示的幻燈片,對 2025 年至 2030 年晶圓需求進行了詳細預測。結果發現,生成式 AI 的影響將導致 DRAM 晶圓的需求急劇增加,而各國及地區的補貼將導致全球晶圓需求增加。

目前尚不清楚 DeepSeek 將如何影響晶圓需求的增長。所以筆者詢問了 ChatGPT(新聊天)。

問:DeepSeek 將如何影響半導體晶圓的需求?

答案(僅結論):如果 DeepSeek 作爲生成式 AI 技術的一部分得到廣泛應用,預計對 AI 半導體(特別是高性能 GPU 和 AI 專用芯片)的需求將會增加,從而導致對半導體晶圓的需求增加。晶圓需求的增長反映了半導體行業的技術創新和不斷增長的市場需求,其中晶圓供應是一個關鍵因素,特別是與先進節點半導體技術有關。

因此,DeepSeek 的出現很可能會導致晶圓需求增加。